Thực hiện bớt 2% thuế suất thuế GTGT trong năm 2022, áp dụng so với các nhóm hàng hóa, dịch vụ đang vận dụng mức thuế suất thuế GTGT 10% (còn 8%) (trừ một vài nhóm hàng hóa, dịch vụ).

Bạn đang xem: Cách tính vat 8 phần trăm

Nhóm mặt hàng hóa, dịch vụ thương mại không được bớt thuế giá trị gia tăng

Các nhóm sản phẩm & hàng hóa không được bớt thuế GTGT theo Nghị Định 15/2022/NĐ-CP bao gồm:

Viễn thông, chuyển động tài chính, ngân hàng, hội chứng khoán, bảo hiểm, kinh doanh bất cồn sản, sắt kẽm kim loại và sản phẩm từ kim loại đúc sẵn, thành phầm khai khoáng (không kể khai quật than), than cốc, dầu lửa tinh chế, thành phầm hoá chất (Chi tiết xem trên Phụ lục I ban hành kèm theo Nghị định 15/2022/NĐ-CP).Sản phẩm hàng hóa và thương mại dịch vụ chịu thuế tiêu thụ đặc biệt như dung dịch lá điếu, xì gà, rượu, bia, xe xe hơi dưới 24 chỗ, xe xe máy phân khối khủng với khoảng không gian xi lanh trên 125cm3, tàu bay, du thuyền,kinh doanh vũ trường, karaoke, casino, trò chơi điện tử bao gồm thưởng,... (Chi tiết xem trên Phụ lục II phát hành kèm theo Nghị định 15/2022/NĐ-CP).Công nghệ thông tin theo pháp luật về công nghệ thông tin như card âm thanh, card hình ảnh, thẻ thông minh, vật dụng vi tính với thiết bị nước ngoài vi của máy vi tính, máy buôn bán hàng, ATM, trang bị quét, thiết bị in rất có thể kết nối với vật dụng xử lý dữ liệu tự động, ổ lưu lại trữ, sản phẩm công nghệ truyền thông, camera truyền hình, smartphone di động, đồng hồ đeo tay thông minh,... (Chi tiết tại Phụ lục III ban hành kèm theo Nghị định 15/2022/NĐ-CP).

Sau đây, dịch vụ thành lập công ty TpHCM xin gửi đến các bạn mức giảm thuế VAT giành riêng cho các công ty đang áp dụng phương thức khấu trừ thuế GTGT. Và hộ marketing đang áp dụng cách thức tính thuế giá trị tăng thêm theo cách thức trực tiếp bên trên doanh thu. Theo đó, căn cứ Khoản 1 cùng Khoản 2, Điều 1 Nghị định 15/2022/NĐ-CP như sau:

Cơ sở sale tính thuế GTGT theo phương pháp khấu trừ được vận dụng mức thuế suất thuế GTGT 8% so với hàng hóa, dịch vụ thương mại theo quy định.Cơ sở kinh doanh (bao tất cả cả hộ tởm doanh, cá thể kinh doanh) tính thuế GTGT theo phương pháp tỷ lệ % trên lợi nhuận được sút 20% mức tỷ lệ % nhằm tính thuế GTGT khi thực hiện xuất hóa đơn so với hàng hóa, dịch vụ được sút thuế GTGT.Trường phù hợp hàng hóa, dịch vụ thương mại thuộc đối tượng người tiêu dùng không chịu thuế GTGT hoặc đối tượng người tiêu dùng chịu thuế GTGT 5% thì không được giảm thuế GTGT.

Thời gian áp dụng vấn đề giảm thuế GTGT từ 10% xuống còn 8%

Việc sút thuế GTGT từ 10% xuống còn 8% được áp dụng tính từ lúc ngày 01 tháng 02 năm 2022 cho đến khi xong ngày 31 mon 12 năm 2022 (Theo khoản 1 Điều 3 Nghị định 15/2022/NĐ-CP).

Xem thêm: 34 Kiểu Tóc Mullet Layer Nam Hot Nhất Năm 2022, Top 18 Kiểu Tóc Mullet Nam Hot

Thủ tục thực hiện bài toán giảm thuế GTGT còn 8%

a. Đối với doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ, khi viết hóa 1-1 giảm thuế VAT, cách triển khai như sau:

Việc kê khai khấu trừ thuế GTGT nguồn vào và đầu ra địa thế căn cứ vào hóa đối kháng GTGT theo số thuế đã giảm được ghi trên hóa đối chọi VAT.b. Đối cùng với hộ gớm doanh, cá nhân kinh doanh tính thuế GTGT theo cách thức tỷ lệ % trên doanh thu khi xuất hóa đơn bớt thuế GTGT

Khi xuất hóa đối chọi bán hàng, tại cột “Thành tiền” ghi khá đầy đủ tiền sản phẩm hóa, dịch vụ trước lúc giảm.Tại cái “Cộng tiền mặt hàng hóa, dịch vụ” ghi theo số đã sút 20% mức tỷ lệ % trên doanh thu.Đồng thời ghi chú: “đã giảm... (số tiền) tương ứng 20% mức xác suất % để tính thuế GTGT theo nghị quyết số 43/2022/QH15".c. Các điểm cần xem xét khi viết hóa đối kháng giảm thuế GTGT còn 8%

Phải lập hóa solo riêng mang đến hàng hóa, dịch vụ được bớt thuế GTGT. Trường hòa hợp không lập hóa đơn riêng mang đến hàng hóa, thương mại & dịch vụ được bớt thuế GTGT thì không được giảm thuế GTGT.Nếu vẫn lập hóa 1-1 và sẽ kê khai theo nút thuế suất hoặc mức tỷ lệ % để tính thuế GTGT chưa được giảm theo phương tiện thì người bán và người tiêu dùng phải lập biên phiên bản hoặc có thỏa thuận hợp tác bằng văn bản ghi rõ sai sót, đồng thời người phân phối lập hóa đơn kiểm soát và điều chỉnh sai sót với giao hóa đơn điều chỉnh cho người mua.Cơ sở marketing thuộc đối tượng người sử dụng giảm thuế GTGT đã xây dựng hoá đơn dưới hình thức vé có in sẵn mệnh giá chưa áp dụng hết và muốn liên tục dùng: Đóng lốt theo giá đã giảm 2% thuế suất GTGT/giá đã bớt 20% mức phần trăm % bên cạnh tiêu thức giá in sẵn để sử dụng tiếp.Cách viết hóa 1-1 giảm thuế giá trị gia tăng còn 8%

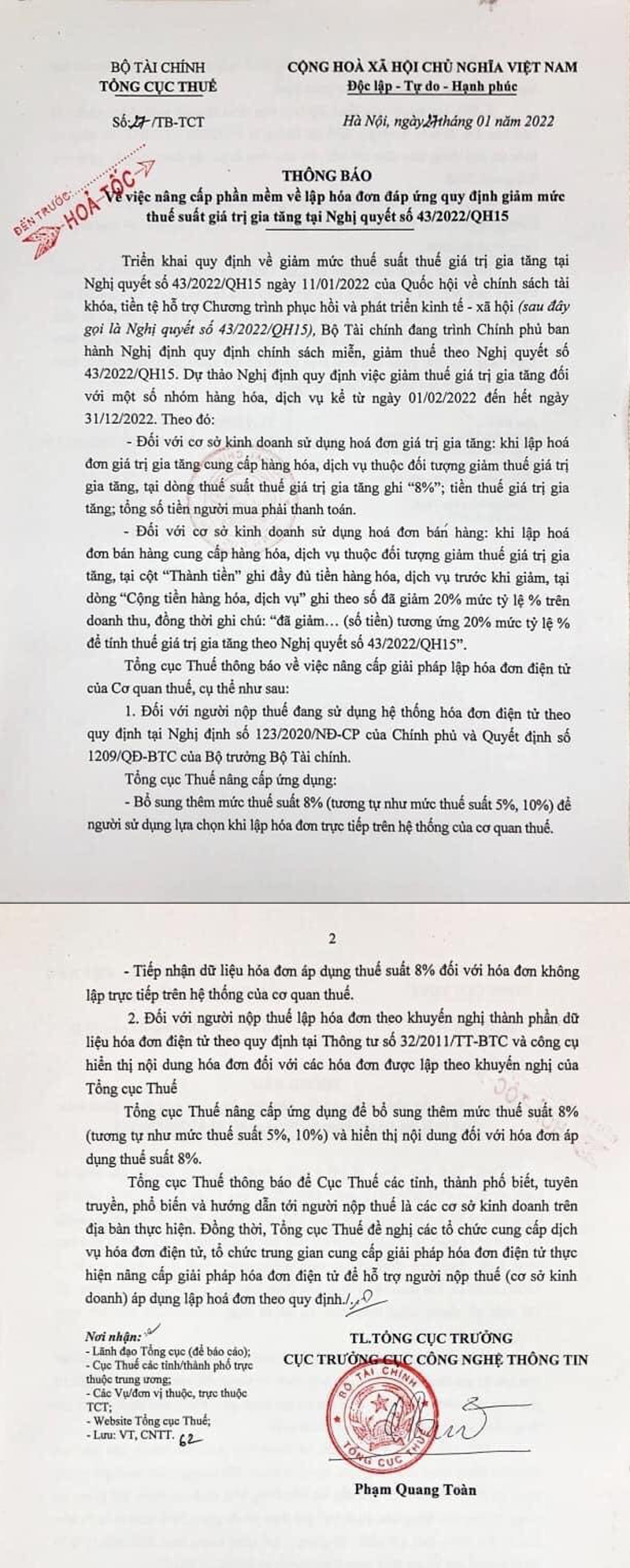

Trước khi tiến hành xuất hóa solo điện tử tất cả mã sút thuế GTGT, công ty lớn cần tương tác đơn vị cung cấp dịch vụ hóa solo điện tử để thực hiện update phần mềm với thuế suất new (8%).Hiện đã gồm văn bản Thông báo của Tổng cục thuế đề nghị các tổ chức cung ứng hóa solo điện tử gồm mã thực hiện nâng cấp và hỗ trợ người nộp thuế như sau:

Hướng dẫn cách xuất hóa đơn giảm GTGT từ 10% xuống còn 8%

Đối với hàng hóa, dịch vụ vận dụng thuế suất GTGT 8% thì doanh nghiệp thực hiện lập hóa solo GTGT như thông thường, so với dòng thuế suất thì cần chú ý chọn thuế suất 8%.Đối với giao dịch có mặt hàng hóa dịch vụ thương mại chịu thuế GTGT 10% với hàng hóa dịch vụ thương mại chịu thuế GTGT 8% thì nên xuất 2 hóa solo riêng bao gồm thuế suất khác nhau.Trường vừa lòng hóa đơn thuế GTGT 8% gồm sai sót thì triển khai xử lý lúc xuất không đúng hóa đối chọi có mã của cơ quan thuế như thông thường.

Cách xuất hóa đơn bán sản phẩm giảm thuế GTGT còn 8% (dành cho hộ khiếp doanh)

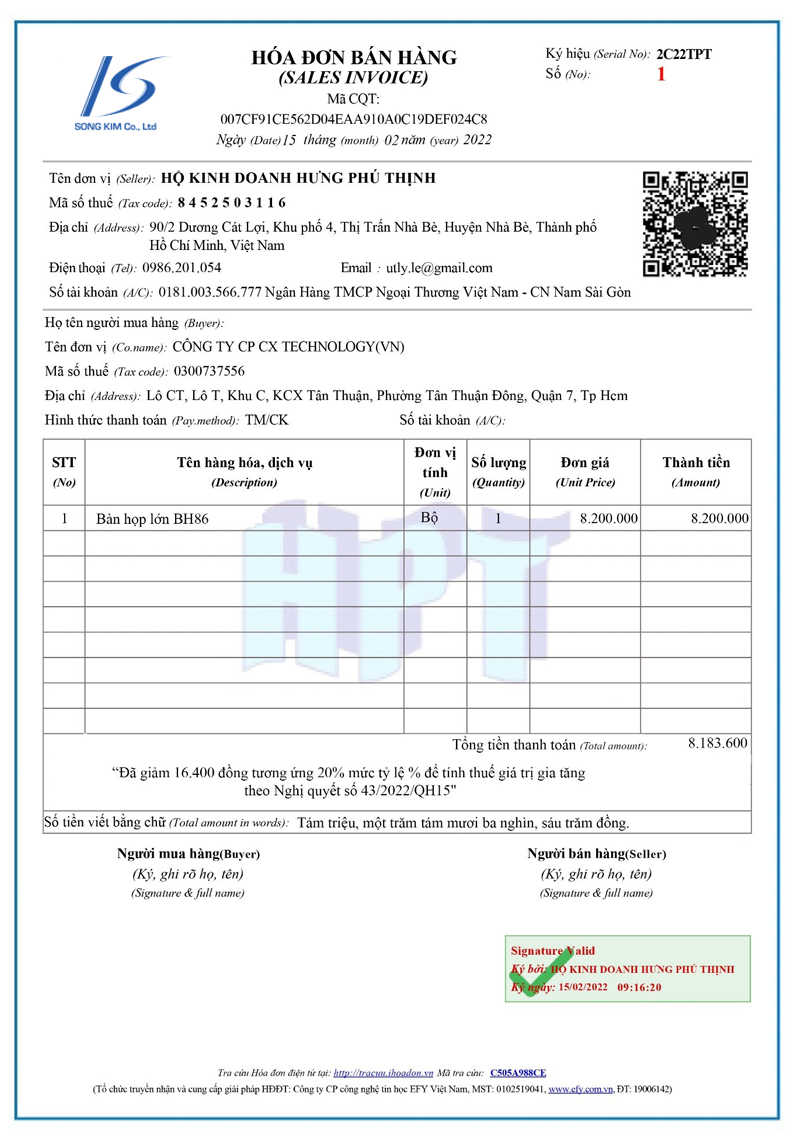

Đối cùng với hóa đơn bán sản phẩm của hộ, cá thể kinh doanh thì lúc xuất hóa đối chọi cho sản phẩm hóa thương mại & dịch vụ được giảm thuế GTGT thì tại cột “Thành tiền” đề nghị ghi khá đầy đủ tiền mặt hàng hóa, dịch vụ trước khi giảm, tại loại “Cộng tiền sản phẩm hóa, dịch vụ” ghi theo số đã bớt 20% mức tỷ lệ % bên trên doanh thu, mặt khác ghi chú: “đã giảm... (số tiền) tương ứng 20% mức xác suất % để tính thuế GTGT theo nghị quyết số 43/2022/QH15".Đối với các deals vừa bao gồm hàng hóa, dịch vụ được giảm thuế GTGT và hàng hóa, dịch vụ thương mại không được giảm thuế GTGT thì nên xuất riêng hóa đơn.Minh họa trường hợp hộ gớm doanh marketing hàng hóa dịch vụ có tỷ lệ tính thuế GTGT trên lệch giá là 1%, xuất hóa 1-1 theo Nghị định 15 như sau:

Ta có, thuế GTGT đề xuất nộp của hộ sale cá thể mang lại hóa đối kháng này là: 8.200.000đ x 1% = 82.000đSố chi phí thuế GTGT được giảm 20%: 82.000đ x 20% = 16.400đSố tiền cần thu/thanh toán của hóa đối kháng này là: 8.200.000đ – 16.400đ = 8.183.600đ

Cách tính thuế GTGT 8%

Cách chia thuế 8% so với hàng hóa, dịch vụ đã bao hàm thuế VAT 10%

Giá trước thuế = giá đã bao gồm thuế GTGT 10% / 1.1Tiền thuế giá trị tăng thêm 8% = giá chỉ trước thuế x 8%Tổng cộng tiền giao dịch thanh toán = giá bán trước thuế + tiền thuế giá trị gia tăng 8%

Ví dụ về kiểu cách tính thuế giá bán trị ngày càng tăng 8%

Ví dụ 1: vào menu của một nhà hàng, món ăn lẩu thủy hải sản có giá niêm yết là 330.000 đồng (giá này đã bao gồm 10% thuế GTGT). địa thế căn cứ vào cách làm trên, giải pháp tính giá thành mới (thuế GTGT 8%) của món lẩu thủy sản này là:

Giá trước thuế = 330.000 đồng / 1.1 = 300.000 đồng (1)Tiền thuế GTGT 8% = 300.000 đồng x 8% = 24.000 đồng (2)Tổng cùng tiền giao dịch (đã bao gồm thuế GTGT 8%) = 324.000 đồng (1 + 2)

Ví dụ 2: trong thời gian 2021, doanh nghiệp dịch vụ ABC đã ký kết 1 đúng theo đồng tư vấn làm chủ theo tiêu chuẩn chỉnh ISO 9001 với mức giá trị sau thuế là 2.2 tỷ đồng. Đến mon 04/2022, hợp đồng chấm dứt và tiến hành xuất hóa đơn, thì giá trị hóa đơn sẽ tiến hành xuất như sau:

Giá trước thuế = 2.200.000.000 đồng / 1.1 = 2.000.000.000 đồng (1)Tiền thuế GTGT 8% = 2.000.000.000 đồng x 8% = 160.000.000 đồng (2)Tổng cộng tiền giao dịch (đã bao hàm thuế VAT 8%) = 2.160.000.000 đồng (1+2)

Qua nội dung bài viết này, Song Kim mong mỏi rằng các chúng ta có thể kịp thời nắm tin tức và dễ dàng hơn trong việc xuất hóa solo giảm thuế GTGT còn 8% theo Nghị định 15/2022/NĐ-CP. Chúc các bạn thành công.